|

EN BREF

|

Dans le monde complexe des soins de santé, il est essentiel de maîtriser les règles de remboursement de votre mutuelle. Cet article vous propose un guide pratique qui vous aidera à explorer les différentes facettes des remboursements, à travers des exemples concrets, tout en mettant en lumière les avantages et inconvénients qui en découlent.

Avantages

Premier avantage indéniable, comprendre les exemples de remboursement vous permet de mieux anticiper vos dépenses de santé. En vous familiarisant avec le fonctionnement des taux de remboursement, vous pouvez évaluer le coût réel d’une consultation ou d’un traitement. Cela vous offre également la possibilité de choisir la mutuelle qui correspond le mieux à vos besoins en matière de santé, en comparant les garanties proposées.

Un autre point positif concerne la transparence des remboursesments: en ayant des exemples clairs à disposition, il devient plus facile de se projeter et de comprendre ce que vous allez réellement percevoir après chaque intervention. Par exemple, si une consultation chez le médecin traitant est facturée 25 €, et que votre mutuelle rembourse jusqu’à 200 % de la base de remboursement, vous pourrez facilement calculer le montant qui restera à votre charge.

Inconvénients

Enfin, il est crucial de se rappeler que certains soins peuvent être peu ou pas remboursés, même avec une mutuelle. De plus, les services ne sont pas tous couverts de la même manière, rendant parfois nécessaire un complément financier. Il est donc essentiel de garder en tête que la mutuelle ne couvrira pas toujours l’intégralité de vos dépenses, ce qui peut engendrer des désagréments financiers imprévus.

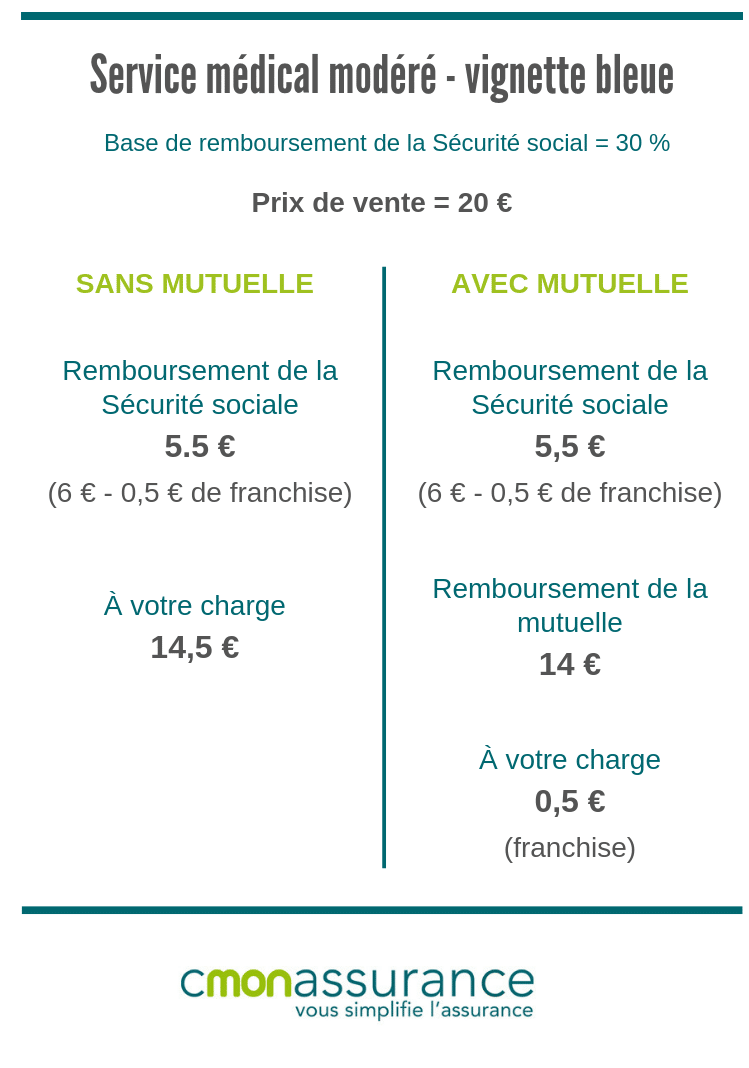

Les remboursements des frais de santé peuvent sembler complexes. Pourtant, il est essentiel de maîtriser les mécanismes de votre mutuelle pour mieux gérer vos dépenses de santé. Ce guide pratique vous propose de décortiquer les exemples de remboursement, en détaillant les différents taux et modes de calcul appliqués par les mutuelles.

Les bases de remboursement (BR)

Le point de départ de tout remboursement passe par la Base de Remboursement (BR). Cette dernière est fixée par la Sécurité Sociale et varie selon la nature de l’acte médical. Par exemple, pour une consultation chez un médecin généraliste, la BR est généralement de 25€. Votre mutuelle va se baser sur ce montant pour calculer son remboursement.

Calculer le remboursement de votre mutuelle

Pour savoir combien votre mutuelle va vous rembourser, il faut multiplier la BR par le taux de remboursement proposé par la complémentaire santé. Imaginons un taux de 100%. Dans ce cas, votre mutuelle remboursera l’intégralité de la BR, soit 25€ pour cette consultation. Si le taux se situe à 200%, cela correspondra à un remboursement de 50€.

Exemples pratiques de remboursement

Voici quelques illustrations pour clarifier le processus :

- Exemple 1 : Si votre médecin à facturé une consultation à 30€ et que la BR est fixée à 25€, avec un taux de remboursement de 70%, voici comment cela se décompose :

– Montant remboursé par la Sécurité Sociale : 70% de 25€ = 17,50€

– Remboursement de la mutuelle : 30€ – 17,50€ = 12,50€. Votre mutuelle vous remboursera 12,50€. - Exemple 2 : Une intervention dentaire coûte 80€ et a une BR de 50€. Si votre mutuelle propose 150% de la BR :

– Montant remboursé par la Sécurité Sociale : 70% de 50€ = 35€

– Remboursement de la mutuelle : 150% de 50€ – 35€ = 75€ – 35€ = 40€. Vous recevrez donc 40€ de votre complémentaire.

Les différents modes de remboursement

Les mutuelles peuvent adopter différents modes de remboursement. On peut citer :

- Remboursement au forfait : Une somme fixée, quel que soit le montant dépensé.

- Remboursement sur frais réels : Prise en charge totale des dépenses dans la limite des plafonds annoncés.

- Remboursement en fonction des garanties : Selon le niveau de couverture que vous avez souscrit, comme le 100%, 200%, 300% BR.

Il est crucial de bien comprendre les différents exemples de remboursement pour adapter votre choix de mutuelle à vos besoins de santé. Vous pouvez ainsi optimiser vos dépenses et profiter pleinement des avantages de votre complémentaire.

Pour approfondir vos connaissances sur le sujet, consultez des ressources en ligne comme Previfrance et Smatis.

Dans l’univers complexe des remboursements de mutuelle, il est essentiel de déchiffrer les différents mécanismes en jeu. Cet article vous présente des exemples éclairants sur le fonctionnement des remboursements. Vous découvrirez comment le montant remboursé par votre complémentaire santé est déterminé, ainsi que des astuces pour optimiser vos remboursements.

Base de remboursement et taux de remboursement

Pour bien comprendre vos remboursements, il est crucial de connaître la notion de base de remboursement (BR). Cette dernière, fixée par la Sécurité sociale, détermine la somme sur laquelle votre mutuelle appliquera son taux de remboursement. Par exemple, si la base de remboursement pour une consultation chez un médecin est de 25 €, et que votre mutuelle a un taux de remboursement de 200 %, elle remboursera 50 € (2 x 25 €).

Exemples concrets de remboursement

Voici quelques exemples pour illustrer le fonctionnent des remboursements :

Remboursement d’une consultation chez le médecin

Imaginons une visite médicale dont la base de remboursement est de 25 €. La Sécu rembourse alors 70 %, soit 17,50 €. Si vous avez une mutuelle qui rembourse le reste à 100 %, vous recevrez un remboursement total de 25 € (17,50 € de la Sécu + 7,50 € de votre mutuelle). Dans ce cas, vous n’aurez rien à avancer.

Remboursement optique

Prenons le cas de l’achat de lunettes. Supposons que le tarif des lunettes soit de 400 €, avec une base de remboursement de 100 € pour la monture. Les 60 % remboursés par la Sécurité sociale vous donneront 60 € (0,6 x 100 €). Si votre complémentaire couvre 200 % de la BR, vous recevrez 120 € supplémentaires, soit un total de 180 €. Il vous restera donc 220 € à régler de votre poche.

Calcul simple des remboursements

Pour connaître le montant remboursé par votre mutuelle, il est utile d’effectuer un simple calcul : multipliez la base de remboursement par le taux de garantie de votre mutuelle, qu’il s’agisse de 150 %, 200 % ou 300 %. Par exemple, pour une base de remboursement de 40 € et une mutuelle à 150 %, le remboursement sera de 60 € (40 € x 1,5).

Optimisez vos remboursements

Pour maximiser vos remboursements, pensez à vérifier le niveau de garantie de votre mutuelle et ajustez-le selon vos besoins. Certaines garanties incluent également des forfaits pour des soins spécifiques comme le dentaire ou l’optique, offrant ainsi une couverture complémentaire qui pourrait s’avérer avantageuse.

Enfin, n’oubliez pas de consulter des guides pratiques en ligne pour approfondir vos connaissances, comme ceux disponibles sur des sites spécialisés. Par exemple, vous pouvez lire davantage sur le sujet via des ressources telles que A Comme Assuré et de nombreux autres sites.

Exemples de remboursement par votre mutuelle

| Type de dépense | Exemple de remboursement |

| Consultation médicale | Tarif de base : 25€ ; Remboursement Sécu : 70% ; Montant remboursé par la mutuelle : 3,50€. |

| Optique | Frais : 200€ ; Remboursement Sécu : 30€ ; Taux mutuelle : 200% BRSS ; Remboursement mutuelle : 170€. |

| Soins dentaires | Base de remboursement : 50€ ; Remboursement Sécu : 70% ; Remboursement mutuelle : 15€. |

| Hospitalisation | Frais : 500€ ; Remboursement Sécu : 80% ; Remboursement mutuelle : 100€. |

| Prothèses auditives | Coût : 1000€ ; Remboursement Sécu : 300€ ; Remboursement mutuelle : 700€. |

| Médicament | Coût : 50€ ; Remboursement Sécu : 65% ; Remboursement mutuelle : 17,50€. |

| Prévention (vaccin) | Frais : 20€ ; Remboursement Sécu : 100% ; Remboursement mutuelle : 0€. |

| Chirurgie | Coût : 2000€ ; Remboursement Sécu : 80% ; Remboursement mutuelle : 400€. |

Lorsque l’on aborde le sujet des remboursements de santé, il est souvent nécessaire de démystifier les mécanismes en jeu. Prenons l’exemple d’un patient ayant consulté son médecin traitant. Avec un tarif de base fixé à 25€, la Sécurité sociale rembourse un pourcentage de cette somme, par exemple 70%. Ainsi, le montant remboursé serait de 18,55€, laissant à la charge du patient une somme de 6,45€.

Poursuivons avec une consultation dentaire. Supposons que le tarif de remboursement de la Sécu pour un acte dentaire soit de 30€ à 70% de remboursement. Dans ce cas, le remboursement sera de 21€. Si la mutuelle du patient offre un remboursement standard à 200% de la base de remboursement, l’individu recevra un complément de 9€, portant le total à 30€ remboursé, ce qui couvre intégralement le coût.

Un autre aspect intéressant à considérer est le remboursement au forfait. Imaginez une personne ayant souscrit une mutuelle avec un remboursement forfaitaire de 150€ par an pour des consultations chez des spécialistes. Si elle a déjà utilisé 100€ pour une première consultation, il lui restera 50€ à utiliser, ce qui peut s’avérer très pratique pour gérer des frais de santé tout au long de l’année.

Les taux de remboursement peuvent également varier selon les types de soins. Pour des frais d’optique, par exemple, la base de remboursement peut être beaucoup plus faible. Si le tarif est de 100€ et que la Sécu ne rembourse que 60%, cela laisse un trou à combler. Une mutuelle offrant un remboursement à 300% de la base de remboursement compensera ainsi largement la différence, réduisant l’impact financier sur le patient.

Finalement, les exemples de remboursement sont des clés pour comprendre votre mutuelle. Ces cas pratiques illustrent aussi l’importance de bien choisir son niveau de couverture en fonction de ses besoins de santé. Un guide pratique sur ce sujet aide à se repérer dans les avantages offerts par chaque contrat.

Comprendre les exemples de remboursement par votre mutuelle est essentiel pour maximiser vos remboursements et éviter les mauvaises surprises. Cette guide pratique vous aidera à naviguer à travers les différentes modalités de remboursement qui vous concernent au quotidien. En définissant clairement les concepts clés tels que le taux de remboursement, la base de remboursement, et en proposant des exemples concrets, vous serez ainsi mieux armé pour gérer vos frais de santé.

Les bases du remboursement de votre mutuelle

Avant d’entrer dans les détails, il est important de comprendre les éléments fondamentaux qui régissent le remboursement de votre mutuelle. La base de remboursement (BR) est le montant de référence fixé par la Sécurité sociale pour chaque acte médical. C’est à partir de cette base que le remboursement se calcule.

Le taux de remboursement est le pourcentage du montant de la BR que votre mutuelle prend en charge. Cela peut varier selon le type de complémentaire santé que vous avez souscrit : certaines mutuelles peuvent offrir un remboursement de 100%, 200% ou même 300% de la BR selon le niveau de garantie sélectionné.

Exemples de remboursement pratiques

Consultation chez le médecin généraliste

Supposons que la BR pour une consultation chez votre médecin traitant soit de 25€. Si la Sécurité sociale rembourse 70% de ce montant, cela équivaut à 17,50 € (25 € x 70%).

Si vous avez une mutuelle qui couvre 100% de la BR, vous recevrez un remboursement additionnel de 7,50 € (25 € – 17,50 €). Ainsi, au total, vous aurez un remboursement de 25 € pour cette consultation.

Soins dentaires

Prenons un exemple de soins dentaires, où la BR pour un détartrage est fixée à 28€. Dans ce cas, la Sécurité sociale rembourse 70%, soit 19,60 € (28 € x 70%).

Si votre mutuelle applique une garantie de 200%, elle remboursera 56 € (28 € x 200%). Le remboursement sera donc de 56 € – 19,60 € = 36,40 € en plus de ce que la Sécu rembourse, vous permettant de couvrir intégralement le soin et même d’avoir un dépassement.

Optique et audioprothèses

Concernant les lunettes, si la BR pour une paire de verres est de 90€, et que la Sécurité sociale ne rembourse que 30%, soit 27 € (90 € x 30%), il est essentiel de connaître votre garantie optique. Si votre mutuelle couvre 300% de la BR, vous bénéficierez d’un remboursement total de 270 € (90 € x 300%), vous rendant la paire de lunettes quasiment gratuite après le remboursement Sécu.

Pour les audioprothèses, la BR peut atteindre 1500€, avec un taux de remboursement de la Sécu de 60%. Cela représente un remboursement de 900 € (1500 € x 60%). Si votre mutuelle prend en charge 100% de la BR, vous aurez droit à 600 € supplémentaires, ce qui soulage considérablement les frais liés à ce type de matériel médical.

Astuce pour optimiser les remboursements

Pour maximiser vos remboursements, il est judicieux d’examiner minutieusement votre contrat de mutuelle. Certaines offres proposent des remboursements au forfait ou sur les frais réels, ce qui peut être avantageux selon vos besoins spécifiques. N’hésitez pas à poser des questions à votre assureur pour bien comprendre les modalités de remboursement qui peuvent varier d’un acte médical à un autre.

Enfin, tenez un registre des soins effectués et des montants remboursés afin de mieux estimer vos dépenses à venir et équilibrer votre budget santé.

Dans le monde complexe des remboursements mutuels, il est crucial de saisir les mécanismes qui régissent les remboursements de vos frais de santé. Pour y parvenir, il est essentiel de comprendre le fonctionnement de votre mutuelle santé et de savoir comment les taux de remboursement s’appliquent à vos dépenses de santé.

Chaque consultation médicale et chaque acte de soin sont soumis à une base de remboursement (BR) déterminée par la Sécu. Par exemple, pour une consultation dont le tarif est fixé à 25 €, la Sécurité sociale rembourse un pourcentage donné, le reste étant pris en charge par votre mutuelle selon le niveau de garantie que vous avez souscrit. Si votre mutuelle propose un remboursement à hauteur de 200 %, cette somme peut varier considérablement en fonction de votre contrat.

Il convient également de se familiariser avec les différents modes de remboursement que votre mutuelle peut proposer. Qu’il s’agisse de remboursements au forfait ou de remboursements sur frais réels, chaque type de couverture présente ses propres avantages et inconvénients, et peut influencer de manière significative le montant final qui vous sera remboursé.

Pour faciliter votre compréhension, des exemples concrets de remboursements peuvent être très utiles. Par exemple, si vous avez dépensé 100 € pour des soins dentaires, il est bon de savoir comment la Sécurité sociale et votre mutuelle vont intervenir pour alléger cette somme. En connaissant les détails de votre couverture, vous pouvez mieux évaluer vos choix de soins tout en maximisant le bénéfice de votre mutuelle.

Ainsi, connaître et comprendre les mécanismes de remboursement de votre mutuelle est essentiel pour gérer efficacement vos dépenses de santé et tirer le meilleur parti de votre couverture.

Frequently Asked Questions sur les remboursements par votre mutuelle

Quels sont les critères déterminants pour le remboursement de ma mutuelle ? Le montant remboursé par votre mutuelle dépend de plusieurs éléments tels que la nature des soins, la Base de Remboursement Sociale (BRS) et le taux de garantie que vous avez souscrit.

Comment savoir quel montant la Sécurité sociale rembourse ? La Sécurité sociale applique un taux de remboursement basé sur la Base de remboursement, un montant défini pour chaque acte médical. Vous pouvez consulter les tarifs de base sur leurs publications officielles.

Quel est l’impact du taux de garantie sur le remboursement ? Le taux de garantie indique la proportion de la dépense qui sera remboursée par votre mutuelle, par exemple, un taux de 200 % signifie que vous serez remboursé jusqu’à deux fois la Base de remboursement.

Comment se calcule le remboursement d’une consultation médicale ? Pour une consultation à 25 €, par exemple, si la Sécurité sociale rembourse 70 % soit 17,50 €, le reste du montant pourra être pris en charge par votre mutuelle selon votre niveau de garantie.

Qu’est-ce qu’une garantie à 100 % implique concrètement ? Avec une garantie à 100 %, votre complémentaire remboursera la différence entre le montant remboursé par la Sécurité sociale et le tarif de consultation, vous laissant donc à votre charge une petite somme.

Quels types de frais sont souvent remboursés par les mutuelles ? Les frais les plus couramment remboursés incluent les consultations médicales, les soins dentaires, l’optique et les actes médicaux divers tels que les analyses de laboratoire.

Peut-on cumuler plusieurs remboursements ? Oui, vous pouvez profiter d’un remboursement de la Sécurité sociale, suivi de celui de votre mutuelle, ce qui peut couvrir une majorité de vos frais médicaux.

Comment comparer les mutuelles en matière de remboursement ? Il est essentiel de considérer à la fois le taux de remboursement pour les soins courants et l’étendue des garanties offertes pour des prestations spécifiques lors de la comparaison des mutuelles.